Cesó la caída en los precios de venta de viviendas: por qué 2024 sería un año de recuperación tras una prolongada...

Por José Luis Cieri para Infobae.com

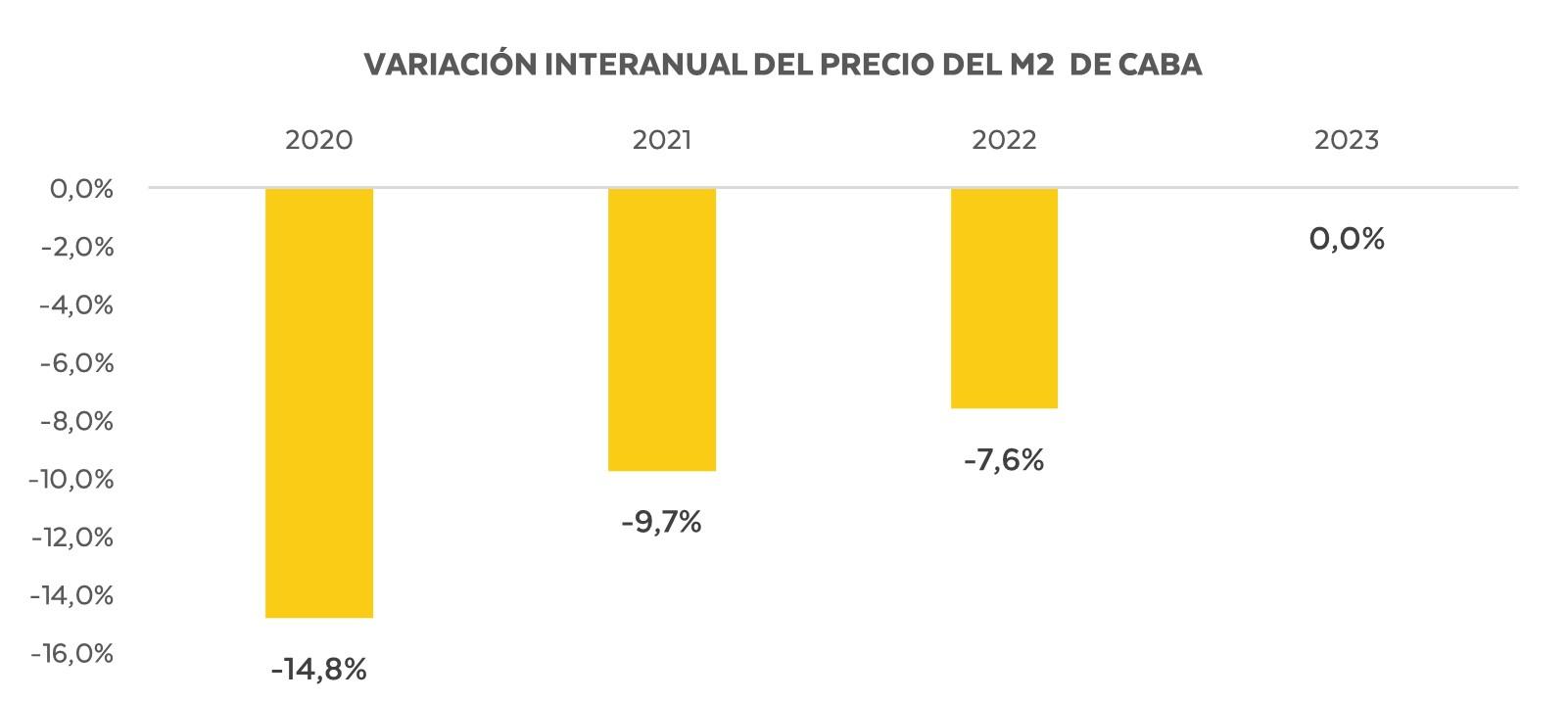

Los precios de cierre de los inmuebles del sector residencial usado de la ciudad de Buenos Aires dejaron de caer, según surge del Relevamiento de Operaciones Inmobiliarias (ROI), que detectó que 2023 es el primer año donde los precios no caen desde 2019. Respecto de 2022, se observó una tasa de variación interanual del precio del metro cuadrado de los inmuebles nula (0%).

El ROI es una iniciativa que analiza el comportamiento del sector, compuesto por 26 inmobiliarias que comparten información cuantitativa y cualitativa sobre operaciones de venta inmobiliaria desde hace casi 5 años.

Fabián Achával, de Fabián Achával Propiedades, uno de los analistas que realiza este informe, confirmó a Infobae: “Este es el primer año en el que, en promedio anual, los precios no descendieron. Esto indudablemente es una excelente noticia, aunque mantenemos una visión cautelosa hacia el futuro”.

La caída del precio del m2 entre el primer trimestre de 2019 y el último trimestre de 2023 fue del 33,3% en términos nominales y del 44,7% en términos reales.

Fuente: Relevamiento de Operaciones Inmobiliarias (ROI)

Soledad Balayan, de Maure Inmobiliaria, que también contribuyó al informe, explicó: “El freno en la caída del precio por m2 es significativo, pero no implica que este comportamiento se aplique a todas las propiedades. Es posible que algunas aún tengan margen para descender. Al mismo tiempo, es probable que otras no solo dejen de disminuir, sino que incluso aumenten, dependiendo en gran medida de la demanda”.

Qué se comercializó

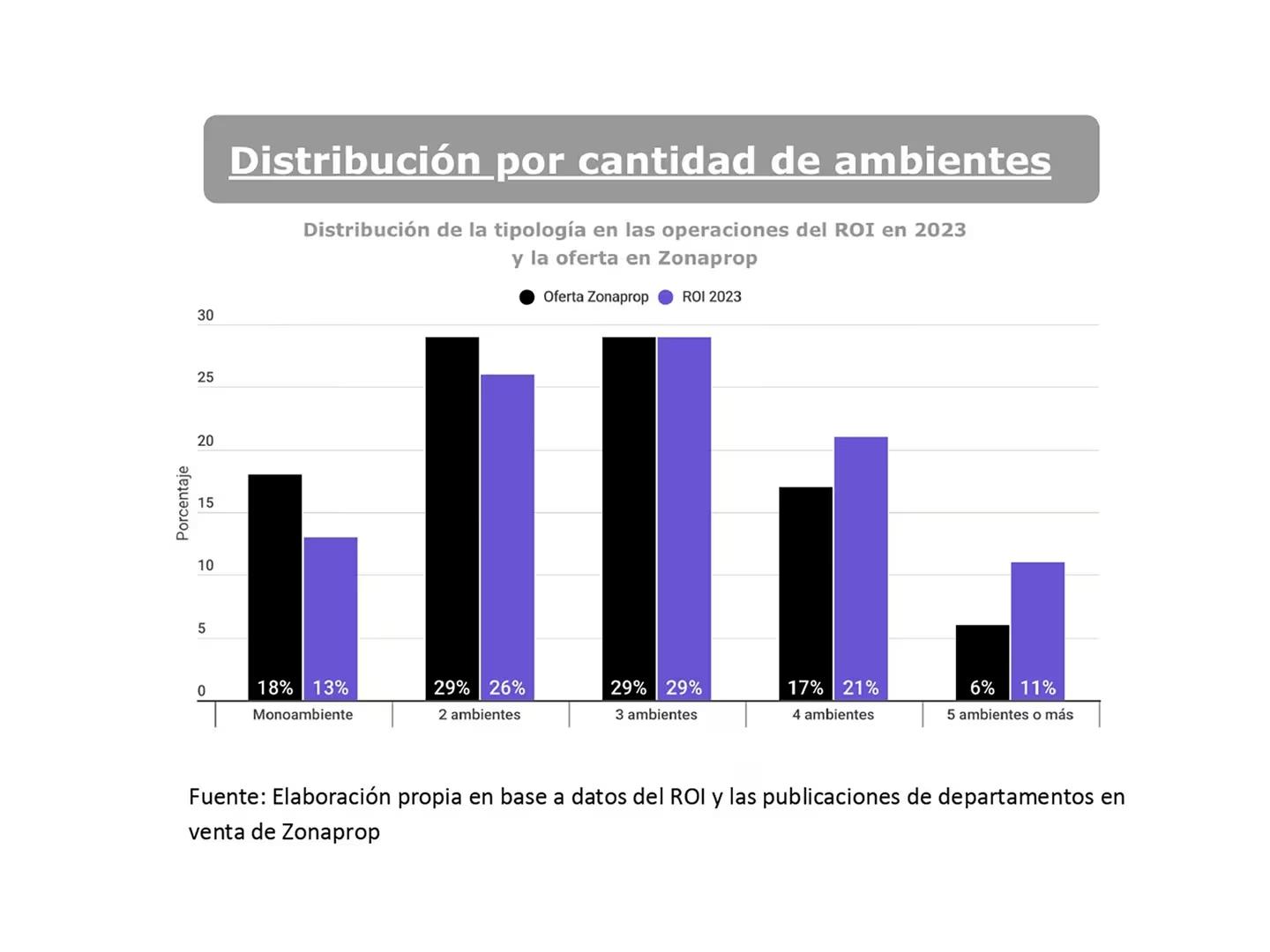

Según el trabajo, lo que más se vendió durante 2023 fueron los departamentos de 3 ambientes, representando el 29% de las operaciones. Esta tendencia se repite de forma sistemática todos los años desde que existe el relevamiento. “No tenemos muchos datos históricos pero el 3 ambientes siempre fue la perla del mercado de compraventa. Es una vivienda estándar que responde al tamaño promedio de una familia”, acotó Balayan.

La distribución de las ventas por cantidad de ambientes se aprecia a través del gráfico siguiente.

Fuente: Relevamiento de Operaciones Inmobiliarias (ROI)

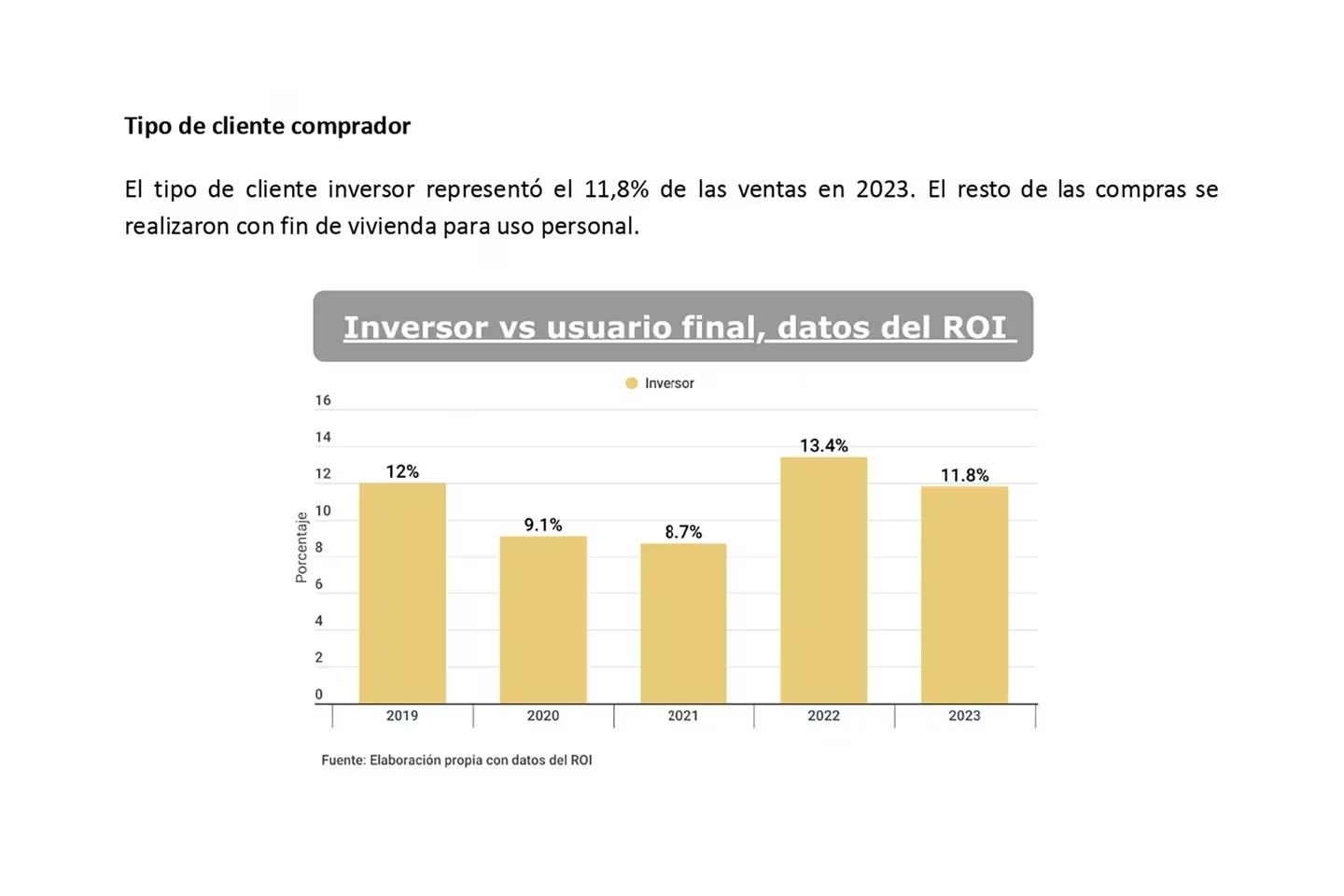

El tipo de cliente inversor representó el 11,8% de las ventas en 2023. El resto de las compras se realizaron con fin de vivienda para uso personal.

Balayan aclaró: “En la medida que haya una expectativa de intervención en el mercado de alquileres, el porcentaje de inversores probablemente no aumente de forma significativa. No contamos con datos históricos sobre esta variable porque no era algo que se medía con anterioridad. Hubiera sido interesante tener el porcentaje de inversiones en momentos como los ´90, donde había estabilidad económica y la inversión en inmuebles era más rentable para poder determinar si ese 11,8% es bajo o no”.

El año pasado fue de transición; se retrajo mucho la oferta de alquileres por el impacto de la Ley (ahora derogada) y esto hizo que una parte de la demanda inversora se retrajera. “Este año esperamos un repunte”, amplió Achával.

Fuente: Relevamiento de Operaciones Inmobiliarias (ROI)

En promedio los monoambientes vendidos tienen 35 m2 totales, los 2 ambientes 47 m2, los 3 ambientes 76 m2 y los 4 ambientes 86 m2 (incluyendo los metros descubiertos).

“Claramente el inversor inmobiliario busca inmuebles que le proporcionen mayor rentabilidad y eso tiene que ver con un equilibrio entre el precio del inmueble y la renta que puede obtener del alquiler. Por otro lado, inmuebles pequeños tienen menos costos de mantenimiento de los grandes además del efecto demanda. Aproximadamente el 70% de la demanda de alquileres se encuentra en unidades de 1 y 2 ambientes”, indicó Balayan.

El 71% de las ventas fueron de unidades sin cochera. Los departamentos al frente representaron el 61% de lo vendido. Mientras que el 64% de los departamentos comercializados tienen balcón

El 80% de las ventas es de unidades en edificio sin amenities. Un 17% de los departamentos vendidos tienen una vista única y el 16% se encuentra en torre.

Descuentos en negociaciones

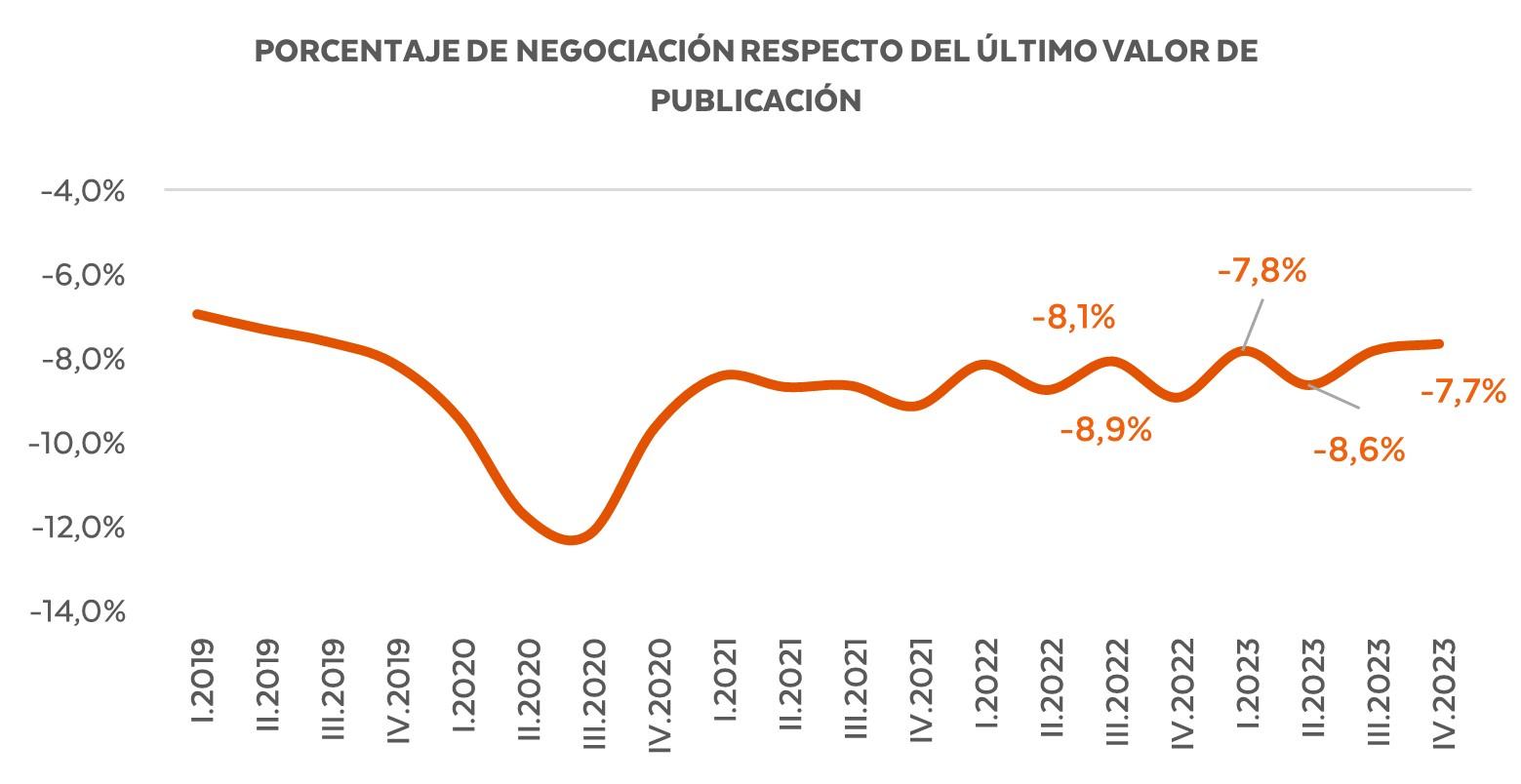

Durante 2023 el porcentaje de negociación promedio respecto del último valor de publicación fue de 8%, cayendo 0,5 puntos porcentuales respecto de 2022.

El regateo está convergiendo lentamente a los valores de 2019 (7,4%) pero lejos del promedio histórico del 5% (ver gráfico).

Fuente: Relevamiento de Operaciones Inmobiliarias (ROI)

Durante el último trimestre del año el porcentaje de negociación fue de 7,7% respecto del último valor de publicación, mostrando una caída de 1,3 puntos porcentuales respecto del último trimestre del año anterior.

Futuro

El año pasado marcó un hito para el ROI, siendo el mejor desde su inicio, y las expectativas para 2024 apuntan a que este año sea un punto de inflexión para potenciar el crecimiento evidenciado en la última temporada.

Achával, al analizar la dinámica del año pasado, señaló: “Durante el primer semestre, observamos una leve recuperación de los precios nominativos, mientras que en el segundo, a pesar de ver un aumento temporal en las operaciones, los precios descendieron ligeramente”.

Los expertos muestran cautela hacia el futuro, ya que diversos factores podrían influir tanto en un aumento de precios como en una nueva tendencia a la baja.

Entre los impulsores positivos se encuentran el aumento de los costos de construcción en un contexto de estabilidad cambiaria, la recuperación del salario medido en dólares, la marcada disminución de la oferta de inmuebles en venta y la posible eliminación del cepo cambiario. No obstante, persiste la incertidumbre sobre la capacidad del Gobierno para estabilizar la macroeconomía, controlar la inflación y evitar una nueva devaluación del tipo de cambio oficial, mientras que la economía real comienza a resentirse.

Achával concluyó: “Si adoptamos una perspectiva más optimista en cuanto a la cantidad de operaciones, dado que los precios han caído significativamente en términos reales desde 2019 (un 45%) y probablemente aún más desde los máximos de 2018, esto será el principal motor de recuperación”.

Ver Más